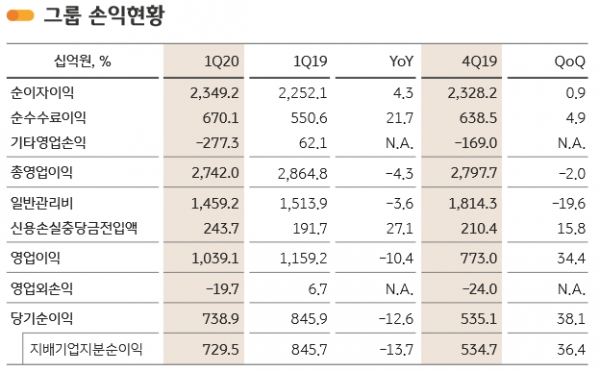

순이자이익 2조3492억원, BIS 자기자본비율 14.02% 기록

[스마트경제] KB금융그룹은 23일 인터넷∙모바일 생중계를 통해 2020년 1분기 경영실적을 발표했다.

KB금융의 1분기 당기순이익은 7295억원으로 작년 4분기의 희망퇴직비용 등 계절적 비용이 큰 폭으로 감소하고 이자이익과 수수료이익이 증가한데 힘입어 전분기 대비 36.4%(1948억원) 증가했다.

다만 전년동기 대비로는 이자이익과 순수수료이익의 견조한 성장에도 불구하고 코로나19로 촉발된 금융시장 변동성 확대로 인해 기타영업손실이 일시적으로 크게 발생한 영향으로 13.7%(1162억원) 감소했다.

부문별로는 금리인하, 안심전화대출 취급에 따른 순이자마진(NIM) 축소에도 불구하고 은행과 카드의 견조한 자산성장에 힘입어 올해 1분기 순이자이익은 전년동기 대비 4.3%, 971억원 증가한 2조3492억원을 기록했다.

또 KB금융그룹과 KB국민은행의 NIM은 각각 1.84%, 1.56%로 국민은행의 NIM은 안정적인 저원가성예금 증가와 조달비용 축소에도 불구하고 기준금리 인하와 안심전환대출 취급 등으로 자산수익률이 축소되며 전분기 대비 5bp 하락했고 그룹 NIM의 경우 은행 NIM 하락에 할부금융 등 카드자산 성장 효과가 반영되며 같은 기간 4bp 축소됐다.

이어 KB금융그룹의 1분기 순수수료이익은 증권수탁수수료 증가와 IB 부문 실적 개선으로 증권업수입수수료가 확대되고 카드 부문의 비용효율성 강화 노력의 결실로 신용카드수수료손익이 증가한데 힘입어 전년동기 대비 21.7%, 1195억원 증가한 6701억원으로 집계됐다.

올해 3월말 기준 KB금융그룹의 총자산은 대출채권과 금융자산 중심으로 전년말 대비 5.1%(26조4000억원) 증가한 544조9000억원이었으며 고정이하여신(NPL) 비율은 0.50%, NPL 커버리지 Ratio는 141.4%를 기록해 껀전성 지표는 선제적 리스크관리에 힘입어 안정적으로 유지되고 있다.

그룹 BIS자기자본비율과 보통주자본비율은 각각 14.02%, 12.96%로 기업대출 중심의 여신성장과 환율 등 금융시장변동성 확대에 따른 위험가중자산 증가 영향으로 전년말 대비 다소 하락했다.

주요 계열사 경영실적을 보면 먼저 KB국민은행의 올해 1분기 당기순익은 5863억원으로 작년 4분기 희망퇴직비용(세후 약 1250억원)과 광고선전비 등 계절적 비용이 큰 폭으로 감소한 영향으로 전분기 대비 35.6%(1539억원) 증가했다.

순이자이익은 NIM 하락에도 불구하고 견조한 여신성장이 지속돼 전년동기 대비 851억원 늘어난 1조6375억원을 기록했으며 1분기 NIM은 기준금리 인하와 안심전환대출취급 영향 등으로 전분기 대비 5bp 하락한 1.56%를 기록했다.

이어 KB손해보험의 1분기 당기순익은 772억원으로 자동차보험 중심으로 전반적인 손해율은 물론 투자운용 실적이 확대되면서 전분기 대비 개선됐다. 손해율의 경우 올해 초 보험료 인상 효과와 자동차 사고발생률 감소 등으로 같은기간 3.0% 하락한 86.6%를 기록했으며 자동차보험 손해율의 경우 84.7%를 기록했다.

KB국민카드의 올해 1분기 당기순이익은 821억원으로 카드론과 할부금융 등 금융자산 성장과 비용효율성 강화 노력에 힘입어 전년동기 대비 5.3%(41억원) 증가횄고 전분기 대비로는 코로나19에 따른 소비위축으로 신용카드 이용금액이 감소했음에도 4분기 계절적 요인이 소명돼 25.3%(166억원) 늘었다. 이어 3월말 기준 연체율은 1.24%, NPL비율은 1.51%를 기록했다.

KB금융그룹 관계자는 “유가증권, 파생상품·외환 관련 손실 확대로 1분기에는 다소 부진한 실적을 기록했으나 은행 원화대출금이 대기업과 중소기업 대출 중심으로 전년말 대비 4.2% 증가하는 등 견조한 성장세를 이어가고 전 계열사가 영업력을 최대한 발휘해 순수수료이익을 꾸준히 확대하는 동시에 자산건전성도 안정적으로 관리되고 있어 그룹의 경상적인 이익체력은 견고하게 유지되고 있다”며 “KB금융그룹은 저성장, 저금리 등 금융환경의 변화에 선제적으로 대응하기 위한 수익성 관리전략의 일환으로 핵심 성장동력인 IB와 WM 부문의 경쟁력 강화에 집중하고 글로벌 비지니스를 강해 중장기 성장 모멘텀을 확보하는 등 그룹의 수익기반을 확대하는데 주력할 것”이라고 말했다.

복현명 기자 hmbok@dailysmart.co.kr